Nieuws, Ripple, Trending

Sinds de opmars van Ripple, die begon in 2012 toen de eerste XRP-tokens verspreid werden, is er veel gezegd en geschreven over deze blikvanger in de cryptowereld. Waar de een weinig ziet in het project dat het bedrijf sindsdien ontwikkelt, is de ander optimistisch over de groeikansen ervan. De meningen zijn kortom verdeeld over XRP, en dit wordt gedeeltelijk veroorzaakt door de grote hoeveelheid informatie (zowel correct als incorrect) die de ronde doet over dit project. Daarnaast is er veel onduidelijkheid over het precieze doel van het project, en vragen velen zich misschien wel af waar alle ‘hype’ uit voorkomt. Om een aantal van deze vragen aan de kaak te stellen, gaat dit artikel dieper in op de geschiedenis van het bedrijf Ripple Inc. (dat overigens al werd opgericht onder een andere naam in 2004) en op de gedachte waarmee het betaalplatform RippleNet is ontworpen.

The Ripple Project

In 2004 begon de Canadees Ryan Fugger een project met de naam “The Ripple Project”. Hij ontwikkelde een website die, met een beetje goede wil, gezien kan worden als de eerste basis van het huidige RippleNet. Een aantal jaren later, in mei 2011, kwamen Jed McCaleb, Arthur Britto en David Schwartz samen om een digitaal valuta-systeem te ontwikkelen. Toen uiteindelijk ook Chris Larsen in het team werd gevoegd begon het collectief te onderhandelen met de Canadees Fugger om zijn bedrijf “Ripplepay” en het bijbehorende concept over te nemen. Dit gebeurde in 2012, waarna een nieuw bedrijf genaamd OpenCoin de taak kreeg om het bestaande systeem verder te ontwikkelen. Dit bedrijf werd kort daarna omgedoopt tot “Ripple Labs”, en toen tot simpelweg “Ripple”. Hoewel een aantal van de oorspronkelijke ontwikkelaars inmiddels zijn vertrokken bij het bedrijf, vervullen onder anderen Chris Larsen en David Schwartz nog steeds belangrijke posities binnen Ripple als bestuurders.

De missie van Ripple

Een bekend statement van Brad Garlinghouse, CEO van Ripple Inc., is “Ripple doesn’t want to work against institutions, it wants to work together with the institutions”. Hoewel dit misschien een niet veelzeggend statement lijkt, geeft het wel degelijk aan wat de Ripple probeert te bereiken met hun netwerk. In de basis komt het erop neer dat het systeem ontworpen is om zo snel mogelijk geld van plaats A naar plaats B te krijgen, met een zo klein mogelijk financieel risico. Hoewel dit voor veel particulieren in Nederland wellicht een kleine zorg is, is het verzenden van (grote sommen) geld naar een bank of persoon in het buitenland vaak duur en risicovol door valutakoersen. Om die reden zijn banken en financiële instellingen misschien wel de belangrijkste doelgroep voor Ripple om hun product aan de man te krijgen: zij hebben simpelweg het meeste geld te versturen en ontvangen.

XRP staat in dit opzicht vrijwel lijnrecht tegenover Bitcoin (en veel andere cryptoprojecten): waar Bitcoin een alternatief wil bieden voor de bestaande financiële infrastructuur, ziet XRP juist haar kansen in het verbeteren van de huidige systemen. Deze sterke tegenstelling is misschien deels de verklaring voor veel onbegrip binnen de crypto-community rondom het XRP-project en de intenties van het bedrijf op de lange termijn.

Escrow

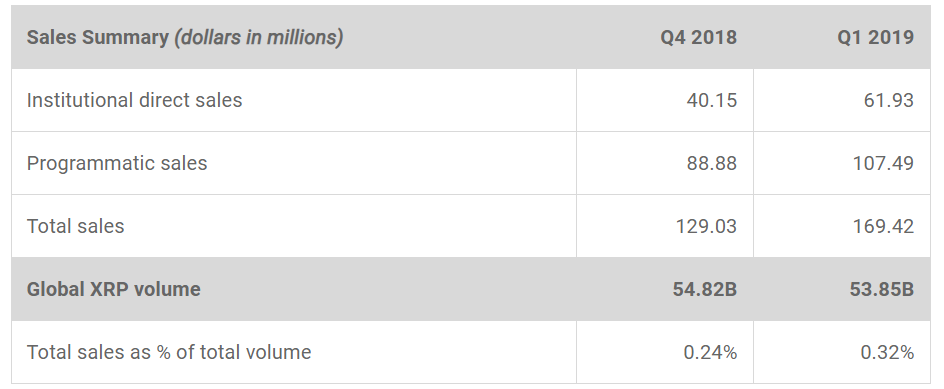

Een bron van veel verwarring is het escrow-systeem dat Ripple gebruikt om tokens in omloop te brengen. In de crypto-community wordt soms aangenomen dat het bedrijf deze tactiek gebruikt om zelfstandig de koers te beïnvloeden. Hoewel een meerderheid van alle XRP momenteel nog altijd in escrow-accounts opgeslagen is, is het een misvatting dat Ripple Inc. deze tokens naar eigen inzicht kan verspreiden. De escrow-accounts staan namelijk op de ledger zelf, en zijn dus ook onderworpen aan het consensus-mechanisme dat wordt gebruikt op de ledger. Met andere woorden, een token release vanuit een escrow kan alleen met goedkeuring van een meerderheid van de validators, net als andere transacties. Het maximum aantal tokens dat per maand in omloop kan worden gebracht is 1 miljard XRP, maar in werkelijkheid is het vaak een fractie daarvan dat wordt toegevoegd aan de XRP in circulatie. Het overgebleven gedeelte wordt dan automatisch in een nieuwe escrow op de ledger geplaatst, en bewaard voor een release in een volgende periode zodat de koers niet overmatig beïnvloed wordt. Hoewel het dus een gereguleerd mechanisme is, levert het Ripple toch regelmatig de nodige kritiek op omdat het de prijs per XRP wel degelijk drukt.

RippleNet in gebruik

Een van de financiële organisaties die momenteel gebruik maken van RippleNet en XRP is MoneyGram, een wereldwijde betaalprovider die veelal internationale geldstromen verstuurt en overziet. Voor bedrijven als MoneyGram kan RippleNet een sneller en effectiever alternatief bieden voor het verouderde SWIFT-betalingssysteem dat sinds 1973 het raamwerk is voor internationale geldstromen. Door de ouderwetse en ingewikkelde structuur van het SWIFT-netwerk is deze moeilijk te verbeteren of aan te passen. In dit tijdperk van ongeëvenaard snelle communicatie is het dan ook niet verwonderlijk dat er wordt gezocht naar een manier om ook het financiële systeem te moderniseren. Dit is dan ook het hoofddoel van RippleNet: het faciliteren van een beter netwerk voor de financiële wereld, zodat geld sneller en veiliger verplaatst kan worden. Deze prioriteit zorgt ervoor dat het project de interesse heeft gewekt van een veelheid aan financiële instituties en banken.

De afgelopen paar jaar hebben banken en financiële instellingen wereld-wijd zich verbonden in onderzoeksgroepen en landelijke teams om de bruikbaarheid van systemen zoals RippleNet te onderzoeken. In sommige landen, vooral daar waar de economieën zeer vertrouwen op de in- en uitstroom van geld bijvoorbeeld vanwege veel export, zijn financiële instanties al in vergevorderde samenwerkingsverbanden met Ripple. In Japan zijn er sinds afgelopen juni 20 banken in samenwerking om (met financiële diensten-gigant SBI) de app MoneyTap te financieren, die zal gaan werken op het RippleNet-netwerk. Deze app heeft een soortgelijke functie als Tikkie, waarmee de gebruiker snel en gemakkelijk geld kan overmaken naar een ander. Eerder deze week verklaarde Yoshitaka Kitao, de CEO van SBI, dat MoneyTap vrijwel zeker gebruik zal maken van XRP om internationale transacties te faciliteren. Dit soort use cases zijn veelbelovend voor RippleNet, maar het blijft afwachten hoe dit soort projecten zich in de toekomst ontwikkelen en hoe de koers erdoor beïnvloed zal worden. Het is in ieder geval duidelijk dat Ripple zich nog altijd vasthoudt aan hun visie voor de toekomst, waarin ze een sleutelrol voor hun eigen systeem voor ogen hebben.