Bitpanda: Aandelen, crypto, grondstoffen en edelmetalen in 1 app

Bitpanda: Aandelen, crypto, grondstoffen en edelmetalen in 1 app

De wereld voelt gevaarlijker dan in voorgaande jaren. Klimaatrampen, cyberaanvallen, oorlogen, handelsspanningen en politieke onrust stapelen zich op. Je zou denken dat verzekeringen daardoor duurder worden.

Toch gebeurt op sommige plekken precies het tegenovergestelde.

Volgens een reportage van de Financial Times dalen de prijzen in delen van de verzekeringsmarkt juist hard. Cyberverzekeringen zijn bijvoorbeeld ongeveer 40 procent goedkoper geworden sinds de piek in 2022, ondanks de toename van digitale aanvallen.

Dat is een vreemde tegenstelling. De risico’s nemen toe, maar de prijs van bescherming daalt. Vaak is dat een reden om bezorgd te zijn over de potentiële kwetsbaarheid van de markt.

De verklaring ligt bij kapitaal. Grote beleggers, hedgefondsen, private-marketsfondsen en staatsfondsen pompen steeds meer geld in de verzekeringssector.

Voor hen is verzekering aantrekkelijk, omdat de rendementen niet direct meebewegen met aandelen, obligaties of rentebeleid. Een orkaan, cyberaanval of aardbeving is in theorie een andere risicobron dan de koers van Nvidia, SpaceX of de Amerikaanse tienjaarsrente.

Dat maakt verzekeringsrisico interessant voor portefeuilles die diversificatie zoeken. Maar als te veel kapitaal dezelfde markt in stroomt, gebeurt wat altijd gebeurt. Dan dalen rendementen en wordt risico goedkoper verkocht.

Normaal beweegt de verzekeringssector in cycli. In goede jaren maken verzekeraars veel winst. Dat trekt nieuwe partijen aan. Door de extra concurrentie dalen premies.

Daarna komt er een grote ramp of een reeks schades. Verzekeraars moeten claims betalen, sommige partijen verdwijnen en kapitaal wordt schaarser. Vervolgens kunnen premies weer stijgen.

Daarna begint de cyclus opnieuw.

Maar deze keer is de vraag of die cyclus wordt verstoord door de enorme instroom van alternatief kapitaal. Als beleggers blijven instappen, zelfs na grote verliezen, kunnen premies langer laag blijven dan historisch normaal was.

Voor klanten klinkt dat goed. Voor de stabiliteit van de sector kan het gevaarlijk zijn.

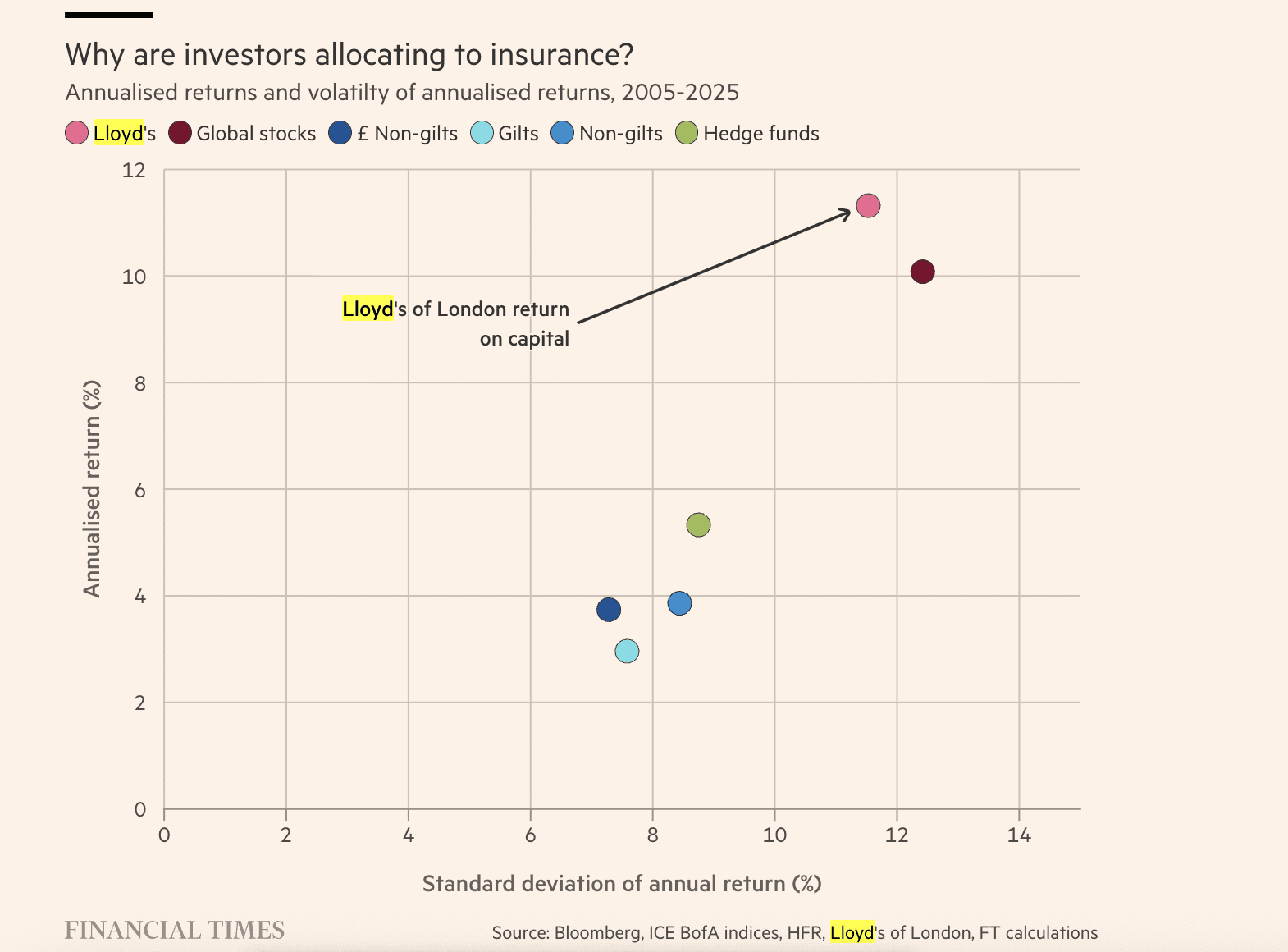

Lloyd’s of London is een goed voorbeeld van de huidige bullmarkt in verzekeringen. De eeuwenoude verzekeringsmarktplaats boekte de afgelopen jaren enorme winsten. Volgens de Financials Times verdienden Lloyd’s-syndicaten de afgelopen drie jaar telkens ongeveer 10 miljard pond aan gezamenlijke winst.

Dat trekt vanzelf nieuw geld aan.

Alternatieve kapitaalbronnen, zoals private fondsen en insurance-linked securities, waren tien jaar geleden goed voor ongeveer 3 procent van de ledenfondsen bij Lloyd’s. Inmiddels is dat meer dan 12 procent.

De aantrekkingskracht is duidelijk. Over de afgelopen twintig jaar waren de rendementen op kapitaal bij Lloyd’s sterker dan brede beleggingen in aandelen en obligaties, met relatief lagere volatiliteit.

Investeer vanaf €100 in aandelen, ETF’s, edelmetalen of crypto via Bitpanda en ontvang €20 aan fysiek zilver cadeau. Voer de promocode NBSILVER in de app in om de bonus te activeren.

Met Bitpanda beleg je eenvoudig in duizenden aandelen, ETF’s, crypto en edelmetalen vanuit één app. Je goud en zilver worden veilig bewaard in volledig verzekerde Zwitserse kluizen en staan juridisch op jouw naam.

Sluit je aan bij 7 miljoen gebruikers en open nu gratis je account.

Let op: investeren is risicovol. Je kunt je inleg geheel of gedeeltelijk verliezen

Veilig betalen met

AMD overtreft verwachtingen, maar teleurstelt beleggers met de omzetprognose. Het aandeel daalt fors ondanks sterke AI-groei en kwartaalcijfers.

SpaceX overtreft de omzetverwachtingen, maar het aandeel daalt fors nabeurs doordat beleggers kritisch blijven op AI-uitgaven en groeiplannen.

De AI-investeringsgolf begint steeds complexere vormen aan te nemen en diep van binnen kwetsbaar te worden. Moeten we ons zorgen maken?

ChatGPT verwacht dat de XRP koers eind 2026 kan stijgen naar 1,40 dollar, maar waarschuwt ook voor aanhoudende verkoopdruk.

XRP bereikt historisch oversold-niveau terwijl analisten wijzen op een mogelijke bodem. Beleggers volgen de steun rond 1 dollar op zoek bevestiging.

SWIFT zet een grote stap met blockchainbetalingen. Wat betekent dat voor Ripple en blijft XRP nog nodig voor internationale transacties?