Beurs

De oorlog met Iran zorgt niet alleen voor spanningen op de oliemarkt, maar begint ook druk te zetten op een veel fundamenteler onderdeel van het financiële systeem: de markt voor Amerikaanse staatsobligaties.

Volgens Eric Wallerstein van Clocktower Group moet de Amerikaanse centrale bank, de Federal Reserve (Fed), daarom niet afwachten maar actief ingrijpen om grotere schade te voorkomen.

Wat is het probleem?

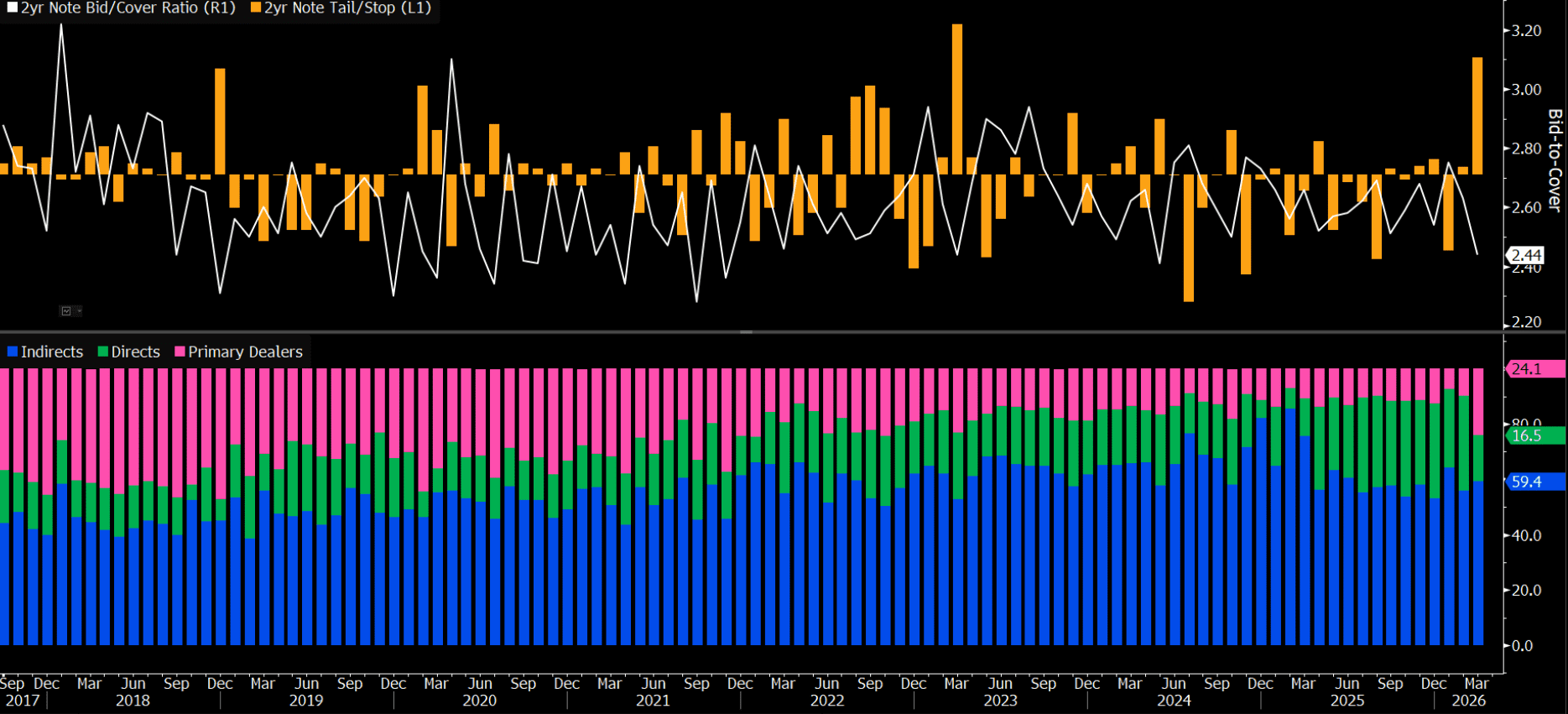

De Amerikaanse overheid verkoopt voortdurend staatsobligaties om zichzelf te financieren. Normaal gesproken is daar veel vraag naar, omdat deze obligaties als veilig worden gezien. Maar de laatste veilingen van Amerikaanse staatsleningen verliepen opvallend zwak.

Dat betekent simpel gezegd: beleggers hebben minder interesse om Amerikaans staatspapier te kopen.

Volgens de analyse komt dat mede door het conflict in Iran. Olie-exporterende landen en aan hen gelieerde investeerders spelen namelijk al jaren een grote rol in de financiering van de Verenigde Staten.

Als hun inkomsten onder druk komen door oorlog, schade aan energie-infrastructuur of verstoringen rond de Straat van Hormuz, dan kunnen zij gedwongen worden om juist Amerikaanse obligaties te verkopen om aan dollars te komen.

Waarom is dat gevaarlijk?

Als grote buitenlandse partijen minder Amerikaanse staatsobligaties kopen, of zelfs verkopen, dan heeft dat een paar belangrijke gevolgen:

- de rente op Amerikaanse staatsleningen kan stijgen

- lenen wordt daardoor duurder voor de Amerikaanse overheid

- ook de rest van het financiële systeem komt onder druk

- de stabiliteit van de dollar en kredietmarkten kan afnemen

Dat zagen we ook tijdens de coronacrisis, toen olie-exporterende landen staatsobligaties verkochten om snel aan cash te komen.

Wat deed de Fed toen?

Tijdens de pandemie zette de Fed een noodprogramma op, de zogeheten FIMA-repofaciliteit. Daarmee konden buitenlandse centrale banken tijdelijk dollars lenen van de Fed, door hun Amerikaanse staatsobligaties als onderpand in te brengen.

Het idee daarachter was simpel: als partijen snel dollars nodig hebben, hoeven ze hun obligaties niet meteen op de markt te dumpen. Dat voorkomt paniek en houdt de obligatiemarkt stabieler.

In plaats van de obligaties te verkopen, brachten partijen ze dus onder bij de Amerikaanse centrale bank.

Waarom is dat nu niet genoeg?

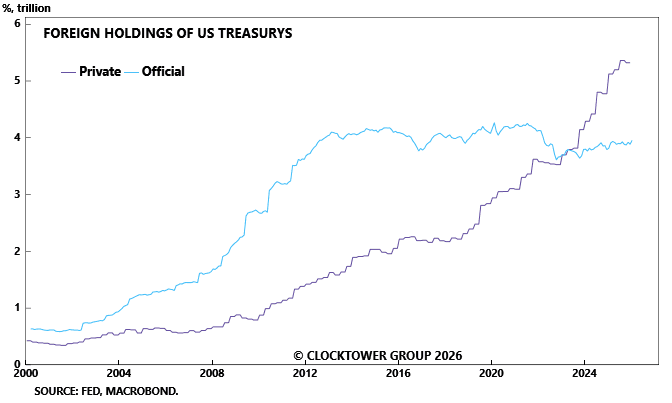

Waarom zou dat systeem nu niet ook werken? Waar vroeger vooral buitenlandse centrale banken veel Amerikaanse staatsobligaties bezaten, ligt een steeds groter deel nu bij meer private, maar vaak nog steeds semi-overheidsachtige partijen, zoals staatsinvesteringsfondsen en buitenlandse pensioenfondsen.

En juist die partijen hebben nu geen directe toegang tot zo’n vangnet van de Fed. Het systeem dat tijdens de pandemie werd opgetuigd is niet beschikbaar voor deze partijen.

Wat zou de Fed moeten doen?

De voorgestelde oplossing van Wallerstein is dat de Fed haar noodloket uitbreidt. Niet alleen centrale banken, maar ook bepaalde grote buitenlandse institutionele beleggers zouden dan tijdelijk dollars moeten kunnen lenen tegen Amerikaans staatspapier.

Dat zou volgens Wallerstein drie doelen tegelijk kunnen dienen:

- de financieringskosten van de VS drukken

- financiële markten stabieler houden

- de internationale rol van de dollar beschermen

De kern van het verhaal

De analyse komt neer op één boodschap: de Fed moet niet alleen nadenken over een renteverhoging of renteverlaging. Eerst moet de centrale bank ervoor zorgen dat de Amerikaanse obligatiemarkt goed blijft functioneren.

Want als de oorlog in Iran uitmondt in een nieuwe stressgolf op de markt voor staatsobligaties, kan dat veel grotere gevolgen hebben dan alleen een hogere olieprijs.

Dit kan weleens belangrijker zijn dan renteverhogingen of verlagingen voor Bitcoin (BTC), aandelen, goud en zilver.

Goed nieuws voor Elon Musk: Tesla wint terrein terug in Europa

Tesla boekt groei in meerdere Europese landen, terwijl beleggers uitkijken naar de wereldwijde verkoopcijfers over het tweede kwartaal.

Sterke eerste jaarhelft belooft veel goeds voor de S&P 500

Deze cijfers vertellen ons dat de 2e jaarhelft van 2026 waarschijnlijk heel krachtig gaat worden voor de S&P 500. De kans op dalingen is minimaal.

Kevin Warsh en Christine Lagarde slaan mildere toon aan over inflatie in ECB-panel

Fed-voorzitter Kevin Warsh en ECB-president Christine Lagarde zien de inflatierisico’s afnemen en dat is goed nieuws voor investeerders.

Meest gelezen

Van lasser tot kok: SpaceX maakt 4.400 werknemers miljonair

De beursgang van SpaceX maakt duizenden werknemers miljonair. Van lassers tot ingenieurs profiteren zij van jarenlang opgebouwde aandelen.

Ex Google-engineer verkoopt al zijn Bitcoin: ‘Het is voorbij’

Oud-Google-engineer TechLead verkocht al zijn Bitcoin met fors verlies. Volgens hem is de markt kwetsbaar, maar hij blijft op lange termijn positief.

Dit is waarom Bitcoin, goud en zilver tegelijk onderuit gaan

Bitcoin, maar ook goud en zilver zetten al langere tijd droevige resultaten neer, terwijl Wall Street wél stijgt. Wat speelt er precies?