Bitpanda: Aandelen, crypto, grondstoffen en edelmetalen in 1 app

Bitpanda: Aandelen, crypto, grondstoffen en edelmetalen in 1 app

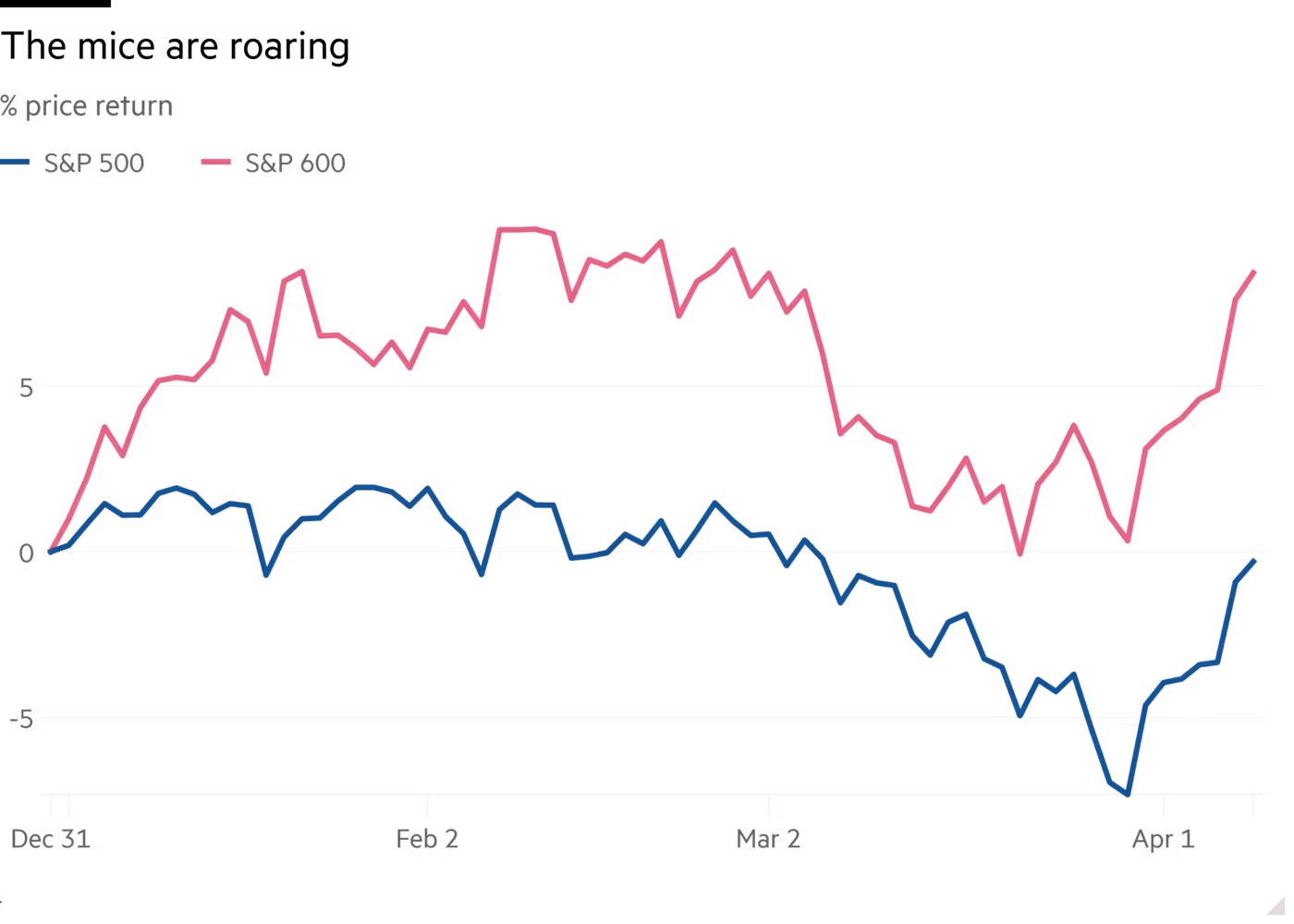

In een opiniestuk in de Financial Times schrijft columnist Robert Armstrong dat kleine Amerikaanse aandelen dit jaar opvallend veel beter presteren dan de grote namen op Wall Street. Volgens hem is dat een opvallende ontwikkeling, zeker omdat de zogeheten small caps de afgelopen jaren juist structureel achterbleven.

Armstrong wijst erop dat Amerikaanse small caps dit jaar ongeveer 8,5 procentpunt beter presteren dan large caps. In zijn analyse noemt hij daarvoor een paar duidelijke verklaringen. De belangrijkste is de sectorverdeling.

Energie is veruit de best presterende sector van het jaar, en kleinere aandelen profiteren daar bovengemiddeld van. In small-cap indices weegt energie zwaarder mee dan in de grote S&P 500, en kleinere energiebedrijven reageren bovendien sterker op stijgende olieprijzen.

Tegelijk speelt ook de zwakte van technologie een rol. Grote Amerikaanse indices zijn de afgelopen jaren sterk gedomineerd door Big Tech, maar juist die hoek van de markt staat nu meer onder druk.

Volgens Armstrong komt dat onder meer door de onzekerheid rond AI en de zwakte in software. Daardoor hebben large caps, waar technologie veel zwaarder in weegt, relatief meer last van die draai dan small caps.

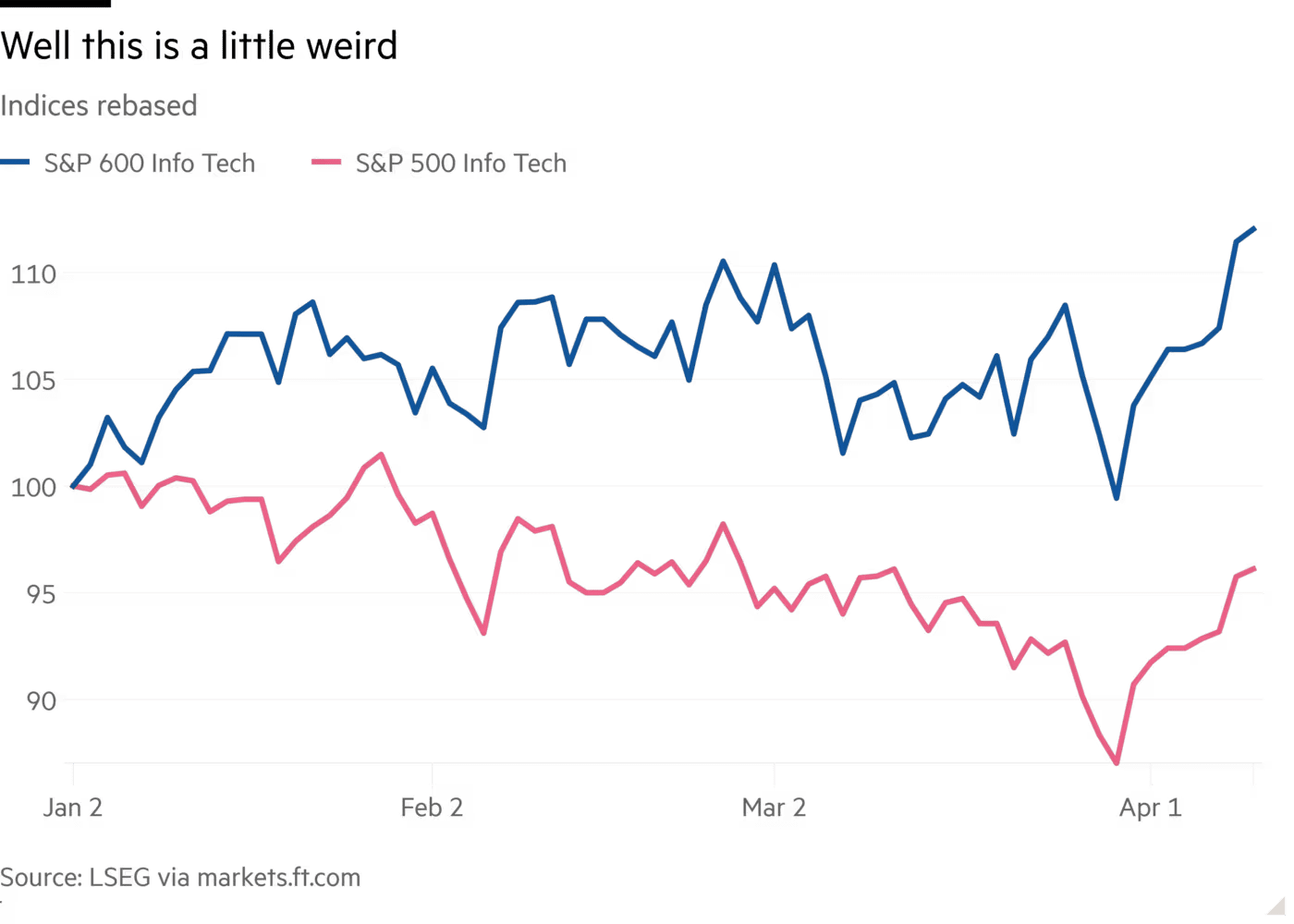

Wat Armstrong in zijn FT-stuk vooral verbaast, is dat binnen small caps niet de klassieke value-aandelen vooroplopen, maar juist de groeiaandelen. Dat vindt hij opmerkelijk. Normaal gesproken zou je verwachten dat in een markt waarin energie sterk is, technologie zwak ligt en de grote groeinamen terrein verliezen, vooral goedkopere value-aandelen profiteren.

Maar volgens Armstrong gebeurt nu iets anders. Binnen small caps doen juist groeiaandelen het beter dan value. In zijn column schrijft hij dat hij nog niet volledig begrijpt wat daar precies achter zit.

Een mogelijke verklaring is volgens hem dat grote Amerikaanse groeiaandelen jarenlang extreem populair waren en daardoor te duur zijn geworden, waarna nu een correctie richting normalere waarderingen plaatsvindt.

In hetzelfde opiniestuk gaat Armstrong ook in op de Straat van Hormuz. Hij schrijft dat als het bestand standhoudt, Iran mogelijk een tol kan gaan heffen op olietankers die door de zeestraat varen. Volgens hem zou dat de olieprijs waarschijnlijk wel hoger houden dan vóór de oorlog, maar niet per se op extreme niveaus zoals 100 dollar of meer per vat.

De gedachte is dat oliebedrijven en exporteurs liever een tol betalen dan opnieuw geconfronteerd worden met een echte blokkade van de route. Daarmee zou een nieuwe situatie ontstaan waarin de doorstroming van olie herstelt, maar wel tegen hogere structurele kosten.

Wat Armstrong vooral duidelijk maakt in zijn column, is dat er onder de oppervlakte van de markt iets aan het verschuiven is. Kleine aandelen doen het beter, energie blijft sterk en de oude dominantie van de grootste groeibedrijven staat minder vast dan voorheen.

De inflatiezorgen rondom Iran waren en zijn groot. Toch is er nog geen jaren 70-achtige inflatiegolf van gekomen. Hoe kan dat?

Enrico Letta, de voormalige premier van Italië, stelt in de Financial Times dat Europa nu moet handelen als het relevant wil blijven.

Apple klaagt OpenAI en zijn hardwarechef aan om vermeende diefstal van bedrijfsgeheimen, vlak voor de beursgang van het AI-bedrijf.

Ierse autoriteiten halen 1.500 Bitcoin uit verloren wallets van drugsdealer en roepen daarmee nieuwe vragen op over private keys.

Bitcoin, maar ook goud en zilver zetten al langere tijd droevige resultaten neer, terwijl Wall Street wél stijgt. Wat speelt er precies?

Een opvallende voorspelling over XRP zorgt voor veel discussie binnen de gemeenschap rond de digitale munt.