Bitpanda: Aandelen, crypto, grondstoffen en edelmetalen in 1 app

Bitpanda: Koop aandelen,

crypto & edelmetalen

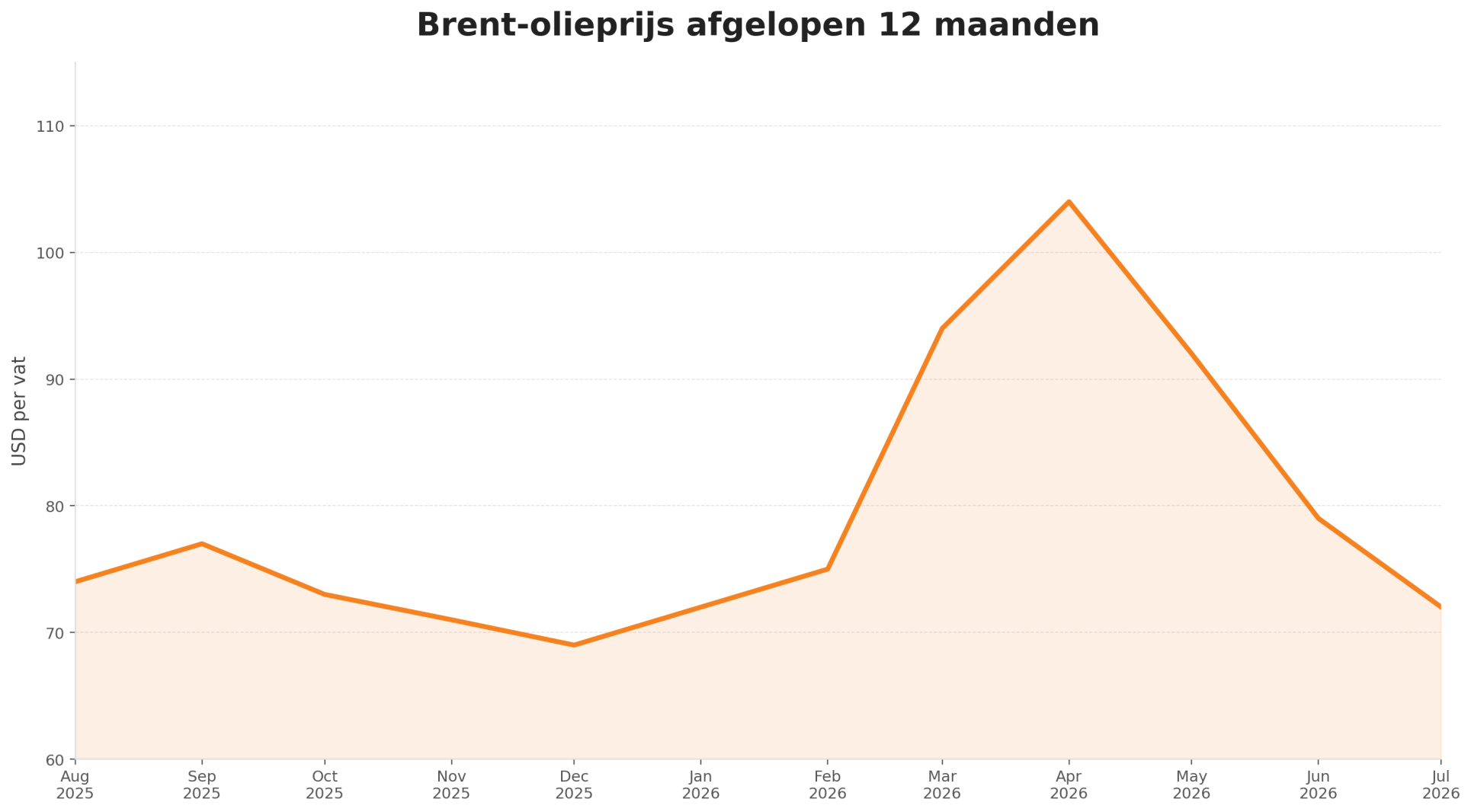

De olieprijzen staan wereldwijd onder druk nu het vredesakkoord tussen de Verenigde Staten en Iran een nieuwe golf van olie op de markt brengt. Het extra aanbod overstijgt de vraag, waardoor analisten steeds vaker waarschuwen voor een dreigend wereldwijd overschot aan ruwe olie.

De omslag is opmerkelijk. Nog geen drie maanden geleden bereikte de belangrijkste oliebenchmark een recordniveau en waarschuwden topbestuurders uit de sector juist voor historisch lage voorraden. Inmiddels is het sentiment volledig omgeslagen en vreest de markt niet langer een tekort, maar juist een overvloed aan olie.

Hoewel de toekomst van het conflict onzeker blijft en een deel van de productie in het Midden-Oosten nog altijd stilligt, is de oorlogspremie uit de olieprijs verdwenen. Brentolie is sinds de piek van eind april met 43 procent gedaald. De fysieke oliemarkt laat inmiddels zwaktesignalen zien die sinds de vraaguitval tijdens de coronacrisis niet meer zijn voorgekomen.

Voor de wereldeconomie is dat een belangrijke draai. De angst voor een nieuwe inflatiegolf door dure energie is vrijwel verdwenen. In plaats van schaarste dreigt nu juist een overvloed aan olie.

Consumenten profiteren daarvan vooral, want een overvloed betekent goedkopere brandstof en minder inflatie. De pijn zit bij de producenten. Olielanden als Saudi-Arabië zien hun staatsinkomsten verdampen, terwijl oliebedrijven hun winsten onder druk zien komen en investeringen in nieuwe productie schrappen.

Daarmee verandert ook de discussie binnen OPEC. De vraag is niet langer hoe snel de grote olieproducenten hun productie kunnen herstellen. De markt wil vooral weten of zij bereid zijn het aanbod opnieuw te beperken om de prijs te ondersteunen. Doen ze dat niet, dan kan een nieuwe strijd om marktaandeel ontstaan.

Steeds meer analisten verwachten dat het extra aanbod de markt de komende maanden onder druk zal zetten. Zo waarschuwen Morgan Stanley en Goldman Sachs dat de oliemarkt richting volgend jaar op een overschot afstevent. Ook Kitt Haines van Energy Aspects spreekt van een overwegend negatief sentiment op de oliemarkt.

Al voordat de Verenigde Staten en Iran medio juni een akkoord bereikten over de heropening van de Straat van Hormuz, voerden olieproducenten in de Perzische Golf hun export op. Sindsdien is daar nog eens ruim 60 miljoen vaten bijgekomen die tijdens de oorlog niet konden worden verscheept. Saudi-Arabië en de Verenigde Arabische Emiraten exporteren inmiddels weer bijna net zoveel olie als vóór het conflict, terwijl Iraanse olie dankzij Amerikaanse sanctieontheffingen opnieuw op de wereldmarkt verschijnt.

Juist dat extra aanbod zorgt nu voor problemen. De oliemarkt heeft zich de afgelopen maanden aangepast aan een lagere aanvoer, terwijl de grootste afnemer grotendeels afwezig blijft. China, dat tijdens de oorlog zijn import met ongeveer vijf miljoen vaten per dag terugschroefde, heeft zijn aankopen nog altijd nauwelijks opgevoerd.

Volgens Natasha Kaneva, hoofd grondstoffenonderzoek bij JPMorgan, kan een groot deel van de olie die nu weer via de Straat van Hormuz wordt verscheept uiteindelijk maar één bestemming hebben: China. “Maar China koopt niet,” vat zij de situatie samen. Tegelijkertijd komen ook nog altijd miljoenen vaten uit de Amerikaanse strategische olievoorraden op de markt, die tijdens de oorlog werden vrijgegeven om een dreigend tekort op te vangen.

Dat overschot is inmiddels duidelijk zichtbaar. Op de termijnmarkten in de Verenigde Staten, Europa en Azië is sprake van contango, een marktsituatie waarbij olie voor latere levering duurder is dan olie voor directe levering. Dat moedigt handelaren aan om olie op te slaan in plaats van direct te verkopen.

Toch is het nog te vroeg om te concluderen dat de oliemarkt langdurig met een overschot blijft kampen. Een belangrijk deel van het extra aanbod bestaat uit olie die tijdens de oorlog vastzat en nu alsnog de markt bereikt. Die toestroom is per definitie tijdelijk. Bovendien ligt de olieproductie in de Golfregio nog altijd ruim onder het niveau van vóór het conflict. Volgens Bloomberg produceerde OPEC in juni nog altijd 28 procent minder olie dan in februari.

Ook de vraag naar olieproducten blijft relatief sterk. Diesel is in Europa aanzienlijk duurder dan ruwe olie, onder meer door een scherpe daling van de Russische export. Tegelijkertijd liggen de Amerikaanse benzinevoorraden ruim onder het seizoensgemiddelde. Daar komt bij dat de vrijgave van olie uit de Amerikaanse strategische reserves volgens het Internationaal Energieagentschap volgende maand vrijwel stopt. Sommige analisten verwachten zelfs dat overheden hun voorraden daarna weer gaan aanvullen, wat de vraag naar olie kan ondersteunen.

Hoe de oliemarkt zich de komende maanden ontwikkelt, hangt vooral af van drie factoren: houdt het broze vredesakkoord tussen de Verenigde Staten en Iran stand, is OPEC+ bereid de productie opnieuw te beperken en keert China terug als grote koper?

Circle verloor 17 procent na de komst van rivaal Open USD. In deze analyse: wat er gebeurde, de bull-case, de bear-case en wat nu telt.

Chipaandelen grijpen de macht op Wall Street. De grote vraag is of daar de komende jaren überhaupt verandering in kan komen.

Sinds de bodems van 2022 is de S&P 500 met ruim 100 procent gestegen. Wanneer eindigt deze bullmarkt? En hoe gaat dat gebeuren?

Oud-Google-engineer TechLead verkocht al zijn Bitcoin met fors verlies. Volgens hem is de markt kwetsbaar, maar hij blijft op lange termijn positief.

Ierse autoriteiten halen 1.500 Bitcoin uit verloren wallets van drugsdealer en roepen daarmee nieuwe vragen op over private keys.

Bitcoin, maar ook goud en zilver zetten al langere tijd droevige resultaten neer, terwijl Wall Street wél stijgt. Wat speelt er precies?