Bitpanda: Aandelen, crypto, grondstoffen en edelmetalen in 1 app

Bitpanda: Aandelen, crypto, grondstoffen en edelmetalen in 1 app

Decennialang gold de Straat van Hormuz als het grootste geopolitieke risico voor de oliemarkt. Door de smalle zeestraat tussen Iran en Oman stroomt ongeveer een vijfde van alle olie en aardgas ter wereld. Een langdurige blokkade zou de energieprijzen kunnen laten exploderen en de wereldeconomie ontwrichten.

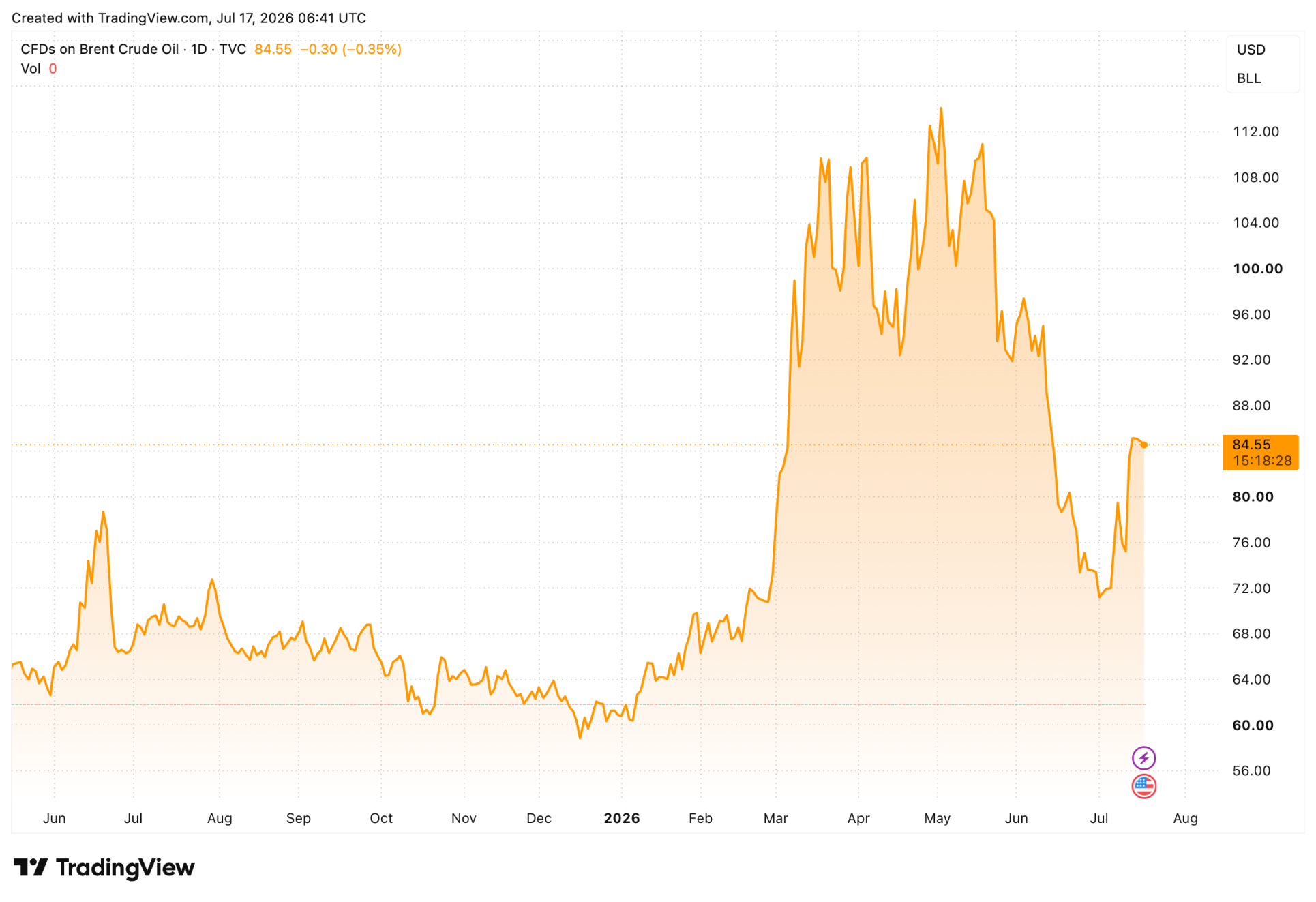

Toen de Verenigde Staten en Israël eerder dit jaar Iran aanvielen, leek dat scenario dichterbij dan ooit. De Brent-olieprijs steeg van ongeveer 72 dollar vóór het conflict naar bijna 120 dollar op het hoogtepunt in maart. Sommige termijncontracten tikten zelfs de 140 dollar aan, het hoogste niveau sinds 2008.

Toch bleek de paniek van korte duur. Na het staakt-het-vuren van medio juni zakte de olieprijs in enkele weken terug richting het niveau van vóór de oorlog. En hoewel de gevechten inmiddels weer zijn opgelaaid, met nieuwe aanvallen en verstoringen rond de Straat van Hormuz, staat Brent rond de 85 dollar.

Dat betekent dat de oliemarkt vandaag veel minder heftig reageert op hetzelfde geopolitieke risico dan enkele maanden geleden. De gevreesde scenario’s van 150 tot 200 dollar per vat lijken verder weg dan ooit. De vraag is dan ook waarom de Straat van Hormuz haar greep op de oliemarkt lijkt te verliezen.

Dat de olieprijs veel lager staat dan tijdens de eerste maanden van het conflict, heeft meerdere oorzaken. De belangrijkste is dat de wereldwijde oliemarkt beter bestand bleek tegen de verstoringen dan aanvankelijk werd gevreesd.

Allereerst was de uitgangspositie gunstig. Toen de gevechten eind februari begonnen, was er wereldwijd voldoende olie beschikbaar. De productie lag hoog, de voorraden waren goed gevuld en de vraag groeide relatief langzaam. De sterke prijsstijging in maart werd daardoor vooral veroorzaakt door angst voor toekomstige tekorten, niet door een direct tekort aan olie.

Die vrees nam verder af doordat verschillende landen strategische oliereserves vrijgaven. Die noodvoorraden, die na de oliecrisis van 1973 zijn opgebouwd, waren juist bedoeld om tijdelijke verstoringen op te vangen en hielpen de markt te stabiliseren.

Ook de vraagzijde speelde een belangrijke rol. China, veruit de grootste olie-importeur ter wereld, kocht minder olie dan veel handelaren hadden verwacht. De afzwakkende economische groei, die deze week opnieuw werd bevestigd door tegenvallende bbp-cijfers, remt de vraag precies op het moment dat het aanbod onder druk staat.

Daarnaast bleek de export uit het Midden-Oosten minder afhankelijk van de Straat van Hormuz dan voorheen. Saudi-Arabië en de Verenigde Arabische Emiraten maakten steeds vaker gebruik van pijpleidingen die olie rechtstreeks naar de Rode Zee en de Golf van Oman vervoeren. Daardoor kon een deel van de export doorgaan zonder gebruik te maken van de strategische zeestraat.

Misschien wel de belangrijkste les voor de markt is dat de verstoring van de Straat van Hormuz uiteindelijk tijdelijk bleek. Tijdens de zwaarste gevechten kwam een groot deel van het scheepvaartverkeer inderdaad vrijwel tot stilstand, maar na het staakt-het-vuren in juni herstelde de doorvaart relatief snel.

Handelaren hebben daardoor gezien dat zelfs een ernstige verstoring niet automatisch uitmondt in een langdurige onderbreking van de wereldwijde olievoorziening. Die ervaring zorgt ervoor dat een nieuwe escalatie vandaag minder zwaar wordt ingeprijsd dan enkele maanden geleden.

De afgenomen angst op de oliemarkt roept een bredere vraag op. Wachten landen tot de situatie rond de Straat van Hormuz weer normaliseert, of versnelt deze crisis juist de zoektocht naar alternatieve aanvoerroutes?

Vooralsnog lijkt het tweede waarschijnlijker. Nu de kwetsbaarheid van de zeestraat niet langer een theoretisch risico is, hebben zowel olieproducerende landen als afnemers er belang bij hun afhankelijkheid te verkleinen. Investeringen in nieuwe pijpleidingen, grotere strategische voorraden en alternatieve exportcorridors kunnen de rol van Hormuz op termijn geleidelijk verkleinen.

Daar zijn de eerste signalen al van zichtbaar. Saudi-Arabië en de Verenigde Arabische Emiraten maken vaker gebruik van pijpleidingen buiten de zeestraat om. Ook de Verenigde Staten en Europa kijken nadrukkelijker naar manieren om de energievoorziening minder kwetsbaar te maken voor geopolitieke spanningen. Zelfs president Donald Trump lijkt die verschuiving te erkennen. Hij liet deze week zijn plan varen om een heffing van 20 procent op lading door de Straat van Hormuz in te voeren. Volgens Trump leveren nauwere economische banden met de Golfstaten uiteindelijk meer op.

Toch is het te vroeg om de strategische betekenis van de Straat van Hormuz af te schrijven. De bestaande pijpleidingen kunnen slechts een deel van de normale oliestroom opvangen en de aanvallen op tankers van vorige week, deels in Omaanse wateren, laten zien dat ook alternatieve routes kwetsbaar blijven. Bovendien ligt de Brent-olieprijs nog altijd ruim 10 dollar boven het niveau van vóór het conflict. De Straat van Hormuz heeft daarmee weliswaar een deel van haar macht over de oliemarkt verloren, maar blijft voorlopig een van de belangrijkste knelpunten in de wereldwijde energievoorziening.

Beleggers haalden sinds maart 14 miljard dollar uit de grootste goud ETF. Is dit een waarschuwing of juist een koopkans geworden?

Iran dreigt ook de Bab el Mandeb af te sluiten, waardoor twee cruciale olieroutes tegelijk onder druk komen te staan wereldwijd.

Goudprijs daalt tot 4.030 dollar na nieuwe VS-aanvallen op Iran. Stijgende olieprijs voedt inflatievrees: zakt goud onder de grens van 4.000 dollar?

Ierse autoriteiten halen 1.500 Bitcoin uit verloren wallets van drugsdealer en roepen daarmee nieuwe vragen op over private keys.

Een opvallende voorspelling over XRP zorgt voor veel discussie binnen de gemeenschap rond de digitale munt.

SpaceX verplaatst voor het eerst in maanden Bitcoin, maar de transacties wijzen niet op verkoop en lijken puur technisch van aard.