Bitpanda: Aandelen, crypto, grondstoffen en edelmetalen in 1 app

Bitpanda: Koop aandelen,

crypto & edelmetalen

Particuliere beleggers zijn in maart duidelijk voorzichtiger geworden op de aandelenmarkt. De kooplust is flink afgenomen en in veel sectoren sloeg het sentiment zelfs om naar pure verkoopdruk. Toch hoeft dat niet automatisch slecht nieuws te zijn voor de markt in april.

Sterker nog: juist de combinatie van sombere retailbeleggers, sterke seizoenspatronen en hoop op geopolitieke ontspanning kan de basis leggen voor een verrassend herstel.

Volgens de aangeleverde data lagen de totale aankopen van retailbeleggers in maart bijna 50 procent lager dan op de piek in januari. Op weekbasis viel de instroom terug naar ongeveer 5 miljard dollar, duidelijk onder het gemiddelde van de afgelopen twaalf maanden.

Dat is een belangrijk signaal, omdat particuliere beleggers vaak een goede graadmeter zijn voor het marktsentiment. En dat sentiment is duidelijk verslechterd.

De beweging was bovendien breed:

De verkoopdruk was niet gelijk verdeeld. Vooral energiesectoren moesten het ontgelden. Daar werden de grootste wekelijkse retailuitstromen ooit gemeten. Namen als ExxonMobil, Chevron en Occidental Petroleum stonden duidelijk onder druk.

Ook in technologie was het beeld zwak. Vooral geheugenaandelen zoals Micron en Sandisk werden stevig verkocht. Daar speelde mee dat er zorgen zijn ontstaan over de impact van AI op de toekomstige vraag naar geheugenchips.

Opvallend is dat particuliere beleggers, buiten de Magnificent 7 om, in vrijwel elke sector verkopers waren. Alleen defensieve consumptiegoederen bleven gespaard.

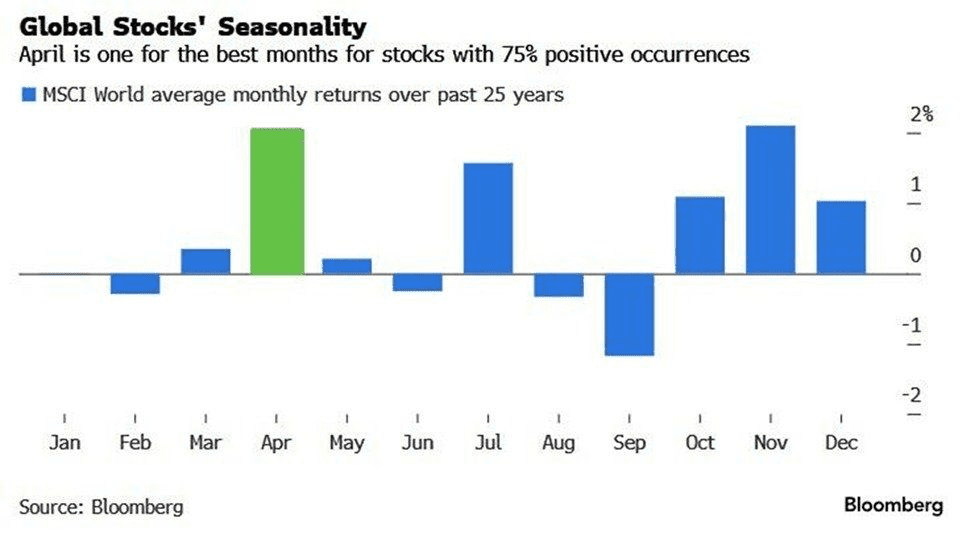

Ondanks die sombere ondertoon is er ook een ander verhaal. Historisch gezien is april juist een sterke maand voor aandelen.

Volgens de aangeleverde cijfers boekte de MSCI World Index in april over de afgelopen 25 jaar gemiddeld een rendement van 2 procent, waarmee het de sterkste maand van het jaar is. In ongeveer 75 procent van de gevallen eindigde april bovendien positief.

Ook de S&P 500 heeft traditioneel een sterke aprilmaand. Dat maakt de huidige pessimistische positionering extra interessant.

Daar komt nog een belangrijke factor bij: de recente wapenstilstand heeft de markt alweer wat lucht gegeven. Olie daalt, goud trekt aan, aandelenmarkten herstellen en ook Bitcoin liet weer kracht zien.

Dat creëert een interessant spanningsveld:

Particuliere beleggers zijn in maart dus duidelijk afgehaakt en verkopen zelfs steeds vaker in oplevingen. Dat laat zien hoe broos het vertrouwen momenteel is.

Maar precies die somberheid kan april interessant maken. Als de geopolitieke situatie verder ontspant en de gebruikelijke seizoenssterkte doorzet, dan kan de markt juist profiteren van het feit dat veel beleggers nu nog aan de zijlijn staan.

In juni kocht China 15 ton goud bij, de grootste maandaankoop in bijna twee jaar, en dat tegen een fors dalende goudprijs.

ING ziet bij SpaceX hoe beurskoersen vaker worden gestuurd door verhalen, sentiment en particuliere beleggers in plaats van alleen cijfers.

Een uitverkoop in chipaandelen drukte Wall Street, maar de meeste aandelen stegen juist. De rotatie wordt de test voor het cijferseizoen.

Oud-Google-engineer TechLead verkocht al zijn Bitcoin met fors verlies. Volgens hem is de markt kwetsbaar, maar hij blijft op lange termijn positief.

Ierse autoriteiten halen 1.500 Bitcoin uit verloren wallets van drugsdealer en roepen daarmee nieuwe vragen op over private keys.

Bitcoin, maar ook goud en zilver zetten al langere tijd droevige resultaten neer, terwijl Wall Street wél stijgt. Wat speelt er precies?